Γράφει η Ιωάννα Ντίνη

Εισαγωγή

Δεν υπάρχει αμφιβολία ότι η Χρηματοοικονομική Κρίση του 2007 – 2009 αποτέλεσε σημείο σταθμό για τα χρηματοπιστωτικά ιδρύματα παγκοσμίως. Το 2009 η παγκόσμια οικονομία έρχεται αντιμέτωπη με την μεγαλύτερη ύφεση της μεταπολεμικής περιόδου. Όλες οι χώρες επηρεάστηκαν από την Ύφεση του 2009 ανεξάρτητα από το πόσο ανοιχτή ή όχι οικονομία είχε ή ποια η ανάπτυξή της σε σχέση με τις υπόλοιπες χώρες.

Είναι γνωστό ότι η χρηματοπιστωτική κρίση του 2007 οφείλεται κατά κύριο λόγο στην τεράστια αύξηση της αξίας των ακινήτων στην Αμερική. Ειδικότερα, από τη μία ο αλόγιστος δανεισμός των νοικοκυριών και από την άλλη η μη ορθή λειτουργία των τραπεζών οδήγησαν τους επενδυτές σε ολέθρια αποτελέσματα. Η απουσία εποπτείας από την πολιτεία και τους αρμόδιους θεσμούς σε συνδυασμό με την απληστία των επενδυτών ή ακόμη και τις λάθος αξιολογήσεις ομολόγων και τραπεζών από τους οίκους αξιολόγησης συνέβαλαν στην μετάδοση της κρίσης παγκοσμίως και πέραν από τα όρια της αγοράς κατοικίας.

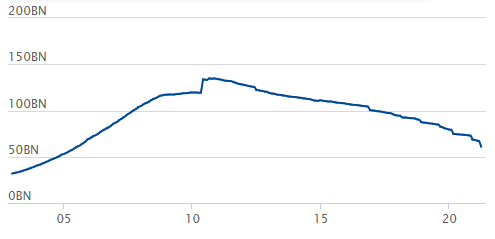

Στο παρακάτω διάγραμμα φαίνεται η πορεία των ιδιωτικών δανείων στην Ελλάδα όπως αυτά καταγράφονται στον ισολογισμό των τραπεζών από το 2000 έως και σήμερα. Παρατηρούμε τόσο την ραγδαία αύξηση των δανείων μετά το 2005 έως και την εμφάνιση της χρηματοπιστωτικής κρίσης του 2008 όσο και την αντίστοιχη ραγδαία μείωση που ακολούθησε την μεγαλύτερη χρηματοοικονομική κρίση πλέον της μεταπολεμικής περιόδου.

Πηγή:https://www.euro-area-statistics.org/financing-and-investment-dynamics2?page=0&lg=en&cr=eur+grc

Γιατί είναι ζωτικής σημασίας η κεφαλαιακή επάρκεια για τις τράπεζες?

Οι τράπεζες μετά το ξέσπασμα της αγοράς κατοικίας έπρεπε να αναλάβουν τα ηνία για την ορθή λειτουργία τους και την αποφυγή περαιτέρω ζημιών. Συνεπώς ένα πιο αυστηρό θεσμικό πλαίσιο κρίθηκε απαραίτητο για τη λειτουργία των τραπεζών. Για παράδειγμα μικρότερη μόχλευση, αυξημένη ρευστότητα και πιο απλά προϊόντα. Η κεφαλαιακή επάρκεια αποτελεί ένα από τα σημαντικότερα σημεία στο τραπεζικό σύστημα που απασχολούν τους υπεύθυνους τραπεζών. Όταν μία τράπεζα δεν διαθέτει ένα ελάχιστο ικανοποιητικό ποσοστό ιδίων κεφαλαίων και χρηματοδοτείται κυρίως με ξένα κεφάλαια θεωρείται χρηματοοικονομικά ασταθής και κινδυνεύει να καταστεί αφερέγγυα.

Με τον όρο κεφαλαιακή επάρκεια (Capital Adequacy) νοείται το μέτρο εκείνο που πληροφορεί για την δυνατότητα ή μη μιας τράπεζας ή ενός χρηματοπιστωτικού ιδρύματος να ανταπεξέλθει στις υποχρεώσεις της στην περίπτωση όπου πιθανές ζημιές λάβουν χώρα. Ένα παράδειγμα τέτοιων ζημιών είναι οι πελάτες της τράπεζας να μην είναι συνεπείς στις υποχρεώσεις τους απέναντι στην τράπεζα και η δεύτερη να μην λάβει για αρκετό καιρό χρήματα τα οποία αναμένει. Αυτό το φαινόμενο παρατηρήθηκε κατά κόρον την περίοδο της χρηματοοικονομικής κρίσης του 2007-2009, όπου οι πελάτες των τραπεζών δεν είχαν τα απαραίτητα έσοδα για να καλύψουν τις υποχρεώσεις τους προς τα χρηματοπιστωτικά ιδρύματα της χώρας. Ένα χρηματοπιστωτικό ίδρυμα είναι δυνατόν να αποφύγει τον πιστωτικό κίνδυνο όταν έχει στη διάθεσή του ένα σημαντικό κεφάλαιο που θα του επιτρέπει να επανορθώσει κάθε κίνδυνο. Ένα χρηματοπιστωτικό ίδρυμα πρέπει να είναι σε θέση να εξυπηρετεί όλες του τις υποχρεώσεις και ταυτόχρονα να παρουσιάζει ανοδική πορεία.

Το Πλαίσιο Κεφαλαιακής Επάρκειας

Ο στόχος του πλαισίου είναι να επιβάλει στις τράπεζες ελάχιστες κεφαλαιακές απαιτήσεις για την απορρόφηση αναπάντεχων ζημιών με σκοπό τη διασφάλιση της ρευστότητας και την ομαλή λειτουργία του χρηματοπιστωτικού ιδρύματος. Ένας άλλος στόχος του πλαισίου είναι η διασφάλιση της σταθερότητας του διεθνούς χρηματοπιστωτικού συστήματος. Ταυτόχρονα, αποτρέπεται ο κίνδυνος πτώχευσης και προστατεύονται οι μέτοχοι και τα ταμεία εγγύησης καταθετών. Το 1974 συστάθηκε η Επιτροπή της Βασιλείας για την εποπτεία των τραπεζών από τους Διοικητές των Κεντρικών Τραπεζών των κρατών μελών G10. Έως τη χρηματοοικονομική κρίση του 2007 τα κράτη που συμμετείχαν στην Επιτροπή είναι τα εξής: Γερμανία, Γαλλία, Ιταλία, Η.Π.Α., Μεγάλη Βρετανία, Ιαπωνία, Ισπανία, Ολλανδία, Ελβετία, Καναδά, Σουηδία, Βέλγιο και Λουξεμβούργο. Τα κράτη μέλη σήμερα έχουν αυξηθεί στα 27.

Η Βασιλεία Ι – 1992

Η Βασιλεία Ι έδωσε ιδιαίτερη σημασία στην κεφαλαιακή επάρκεια των τραπεζών. Οι στόχοι της Βασιλείας Ι ήταν η εξασφάλιση σταθερότητας διεθνώς και η διαχείριση των κινδύνων. Συγκεκριμένα, η αντιμετώπιση του πιστωτικού κινδύνου αποτέλεσε θεμέλιο – στόχο για την Βασιλεία Ι. Ο όρος πιστωτικός κίνδυνος αναφέρεται στην πιθανότητα αθέτησης υποχρεώσεων δανειοληπτών προς την τράπεζα. Ταυτόχρονα, πιστωτικός κίνδυνος σημαίνει τα ίδια τα χρηματοπιστωτικά ιδρύματα να μην μπορούν να ικανοποιήσουν τις υποχρεώσεις τους προς τους πιστωτές. Με την αναθεωρημένη συμφωνία της Βασιλείας που πραγματοποιήθηκε το 1996 προστίθενται κεφαλαιακές απαιτήσεις για τον κίνδυνο αγοράς και ο δείκτης φερεγγυότητας για τον πιστωτικό κίνδυνο επεκτείνεται στον δείκτη κεφαλαιακής επάρκειας. Η Επιτροπή καθιέρωσε ελάχιστες κεφαλαιακές απαιτήσεις για την κάλυψη κεφαλαίου για τον πιστωτικό κίνδυνο, τον κίνδυνο αγοράς αλλά και τον λειτουργικό. Η ελάχιστη απαιτούμενη κεφαλαιακή επάρκεια παραμένει στο 8%. Οι τράπεζες έπρεπε πλέον να διατηρούν ελάχιστο ποσοστό κεφαλαίου ίσο με 8% του ενεργητικού.

Τα κεφάλαια Εποπτείας χωρίζονται στο πρωτογενές κεφάλαιο (TIER I) και το συμπληρωματικό (TIER II). Το πρώτο αποτελείται από τα αποθεματικά κεφάλαια και το κοινό μετοχικό κεφάλαιο ενώ το συμπληρωματικό από τις προβλέψεις για επισφαλή δάνεια, από τα δάνεια μειωμένης εξασφάλισης καθώς και το κεφάλαιο προνομιούχων μετοχών.

Η Βασιλεία ΙΙ – 2007

Στόχος της είναι η επίτευξη άριστης ανταγωνιστικότητας και φερεγγυότητας του τραπεζικού συστήματος. Το νέο πλαίσιο προβλέπει µία προσέγγιση αρτιότερη και περισσότερο προσαρμοσμένη στη φύση των αναλαμβανόμενων κινδύνων, προάγοντας την ενισχυμένη διαχείριση του κινδύνου από τα χρηματοπιστωτικά ιδρύματα, πράγμα που θα συμβάλει στη σταθερότητα του χρηματοπιστωτικού συστήματος, θα εµπνεύσει εμπιστοσύνη στα χρηματοπιστωτικά ιδρύματα και θα ενισχύσει την προστασία του καταναλωτή.

Αποτελείται πλέον από τρεις πυλώνες που εστιάζουν σε τρία διαφορετικά σημεία.

Πυλώνας Ι : Ελάχιστες Κεφαλαιακές Απαιτήσεις – Υπολογισμός ελάχιστων κεφαλαιακών υποχρεώσεων έναντι του πιστωτικού κινδύνου –με την προσθήκη απαιτήσεων για κάλυψη έναντι του λειτουργικού κινδύνου

Πυλώνας ΙΙ : Διαδικασία εποπτικής αξιολόγησης (supervisory review process) – Εποπτικές Διαδικασίες ανασκόπησης και αξιολόγησης.

Πυλώνας ΙΙΙ : Πειθαρχία της Αγοράς – Ενίσχυση της πειθαρχίας που επιβάλλει η αγορά στις τράπεζες μέσω της καθιέρωσης κανόνων γνωστοποίησης οικονομικών και άλλων στοιχείων.

Στο νέο πλαίσιο κεφαλαιακής επάρκειας προβλέπονται εναλλακτικές μέθοδοι υπολογισμού των κεφαλαιακών απαιτήσεων πιο ευαίσθητες ως προς τον κίνδυνο, επιτυγχάνοντας σύγκλιση μεταξύ του εποπτικού και του οικονομικού κεφαλαίου. Η Επιτροπή της Βασιλείας προτείνει ουσιαστικά δύο εναλλακτικές μεθόδους υπολογισμού των εποπτικών κεφαλαίων για τον υπολογισμό κεφαλαιακών απαιτήσεων, την τυποποιημένη προσέγγιση (standardized approach) και την προσέγγιση της εσωτερικής διαβάθμισης.

Η Βασιλεία ΙΙΙ – 2013

Η Χρηματοοικονομική Κρίση του 2007-2009 φέρνει την Βασιλεία ΙΙΙ το 2013. Η Επιτροπή της Βασιλείας (Basel Committee on Banking Supervisory) με την Βασιλεία ΙΙΙ αυστηροποιεί το εποπτικό πλαίσιο του χρηματοοικονομικού τομέα. Συγκεκριμένα, οι δείκτες κεφαλαιακής επάρκειας γίνονται αυστηρότεροι, υιοθετείται νέος δείκτης μόχλευσης, νέοι δείκτες ρευστότητας και θέτεται στόχος για την βελτίωση του εποπτικού πλαισίου. Κυρίαρχος στόχος αποτελεί η μείωση του κινδύνου έλλειψης κεφαλαίων αλλά και ρευστότητας.

Οι αλλαγές στην Βασιλεία ΙΙΙ έχουν στόχο την ενίσχυση της Κεφαλαιακής Επάρκειας μέσω της βελτίωσης της ποιότητας των κεφαλαίων και την μεγαλύτερη διαφάνεια. Ταυτόχρονα, με την αντιμετώπιση του συστημικού κινδύνου και τη διασύνδεση των αγορών ενισχύεται επιπλέον η κεφαλαιακή επάρκεια παγκοσμίως.

Κύριες Αλλαγές με την Βασιλεία ΙΙΙ:

Παρακάτω ο Πίνακας παρουσιάζει τις ευρωπαϊκές χώρες ταξινομημένες σε φθίνουσα σειρά ανάλογα με το επιτόκιο που παρέχουν στις καταθέσεις των πελατών τους. Η Ελλάδα βρίσκεται στην τρίτη θέση κάτω από την Γαλλία και την Ισπανία.

| COUNTRY | Interest Rate in March 2021 |

| France | 0.08 |

| Spain | 0.03 |

| Greece | 0.02 |

| Italy | 0.02 |

| Malta | 0.02 |

| Estonia | 0.01 |

| Lithuania | 0 |

| Portugal | 0 |

| Slovenia | 0 |

| Austria | -0.01 |

| Luxembourg | -0.01 |

| Latvia | -0.01 |

| Slovakia | -0.01 |

| Euro Area | -0.01 |

| Belgium | -0.06 |

| Ireland | -0.07 |

| Cyprus | -0.08 |

| Finland | -0.08 |

| Germany | -0.11 |

| Netherlands | -0.11 |

Πηγή:https://www.euro-area-statistics.org/bank-interest-rates-deposits?cr=grc&lg=en&page=1&charts=M..B.L21.A.R.A.2240.EUR.N+M..B.L22.F.R.A.2240.EUR.N+M..B.L22.K.R.A.2240.EUR.N&template=6

Τέλος, στον ακόλουθο χάρτη φαίνονται ενδεικτικά οι καταθέσεις των νοικοκυριών σε διάφορες οικονομίες του κόσμου. Παρατηρούμε ότι η Γερμανία παρουσιάζει το μεγαλύτερο ποσό καταθέσεων στην Ευρώπη φτάνοντας τα 2.61 τρις ευρώ. Από την άλλη, η Ελλάδα ανήκει στις χώρες με τις χαμηλότερες αποδόσεις στην Ευρώπη, συγκεντρώνοντας 130.60 δις ευρώ.

Πηγή: https://www.euro-area-statistics.org/banks-balance-sheet-deposits?cr=eur&lg=en&page=0&charts=M..N.A.L20.A.1.U2.2250.Z01.E+M..N.A.L21.A.1.U2.2250.Z01.E+M..N.A.L22.L.1.U2.2250.Z01.E&template=7

Συμπερασματικά, η κεφαλαιακή επάρκεια αποτελεί πολύ σημαντική παράμετρο για την οικονομική κατάσταση των τραπεζών και την κερδοφορία τους. Εξασφαλίζει στις τράπεζες να δανείζουν. Αν οι όροι της σύμβασης δανεισμού δεν είναι αυστηροί και ορθά επιλεγμένοι τότε το πιστωτικό ίδρυμα κινδυνεύει με χρεοκοπία. Η κεφαλαιακή επάρκεια κάθε χρηματοπιστωτικού ιδρύματος καθορίζεται ανάλογα με την οικονομική της δραστηριότητα και τα κεφάλαια που έχει στη διάθεσή της. Αποτελεί πυλώνα στη διαχείριση των πιστωτικών ιδρυμάτων καθώς μέσω αυτής εξασφαλίζεται η ικανότητα μιας τράπεζας να αντιμετωπίσει επιτυχώς μια αρνητική συγκυρία είτε αφορά τον ίδιο τον οργανισμό είτε μια γενικότερη αρνητική συνθήκη, όπως η χρηματοπιστωτική κρίση του 2007 στην Αμερική.

Βιβλιογραφία

Γκίκας Χαρδούβελης, “Η σπουδαιότητα της αγοράς κατοικίας στην οικονομία”, Διαθέσιμο σε:https://www.bankofgreece.gr/RelatedDocuments/%ce%91%ce%93%ce%9f%ce%a1%ce%91_%ce%91%ce%9a%ce%99%ce%9d%ce%97%ce%a4%ce%a9%ce%9d1.pdf

Τράπεζα της Ελλάδας (2009), “Αγορά Ακινήτων. Εξελίξεις και προοπτικές”. Διαθέσιμο σε: Αγορά ακινήτων: Πρόσφατες εξελίξεις και προοπτικές. by TAXnews – issuu

Πηγαδιώτης, Αλέξιος Γ. (2013), “Η επίδραση της βασιλείας ΙΙΙ στην κεφαλαιακή επάρκεια των ελληνικών τραπεζών”. Διαθέσιμο σε : Η επίδραση της βασιλείας ΙΙΙ στην κεφαλαιακή επάρκεια των ελληνικών τραπεζών (unipi.gr)

Delis D. Manthos, Kouretas P. Georgios (2011), “Interest rates and bank risktaking”, Journal of Banking & Finance Vol. 35, pp. 840-855. Διαθέσιμο σε : EconPapers: Interest rates and bank risk-taking (repec.org)

Shankha Chakraborty και Tridip Ray, ‘’Bank-based versus market-based financial systems: a growth theoretic analysis’’ Διαθέσιμο σε: Bank-Based Versus Market-Based Financial Systems: A Growth-Theoretic Analysis by Shankha Chakraborty, Tridip Ray :: SSRN

Ιστοσελίδα διαθέσιμη σε: Basel II: International Convergence of Capital Measurement and Capital Standards: a Revised Framework (pdf 1,47Mb)

Πηγή εικόνας: Easy bank Loan schemes – இந்தியன் வங்கியில் இனி லோன் வாங்குவது ரொம்ப ஈஸி! (indianexpress.com)